Bạn đang gặp khó khăn trong việc xử lý tài khoản 621, 622, 627 còn số dư sau khi tính giá thành? Đừng lo lắng! Bài viết này sẽ cung cấp cho bạn hướng dẫn chi tiết và mới nhất để giải quyết vấn đề này một cách hiệu quả và chính xác nhất.

Tham gia nhóm Trao đổi – chia sẻ tin tức kế toán để xem thêm nhiều tài liệu và kiến thức kế toán hay nhé.

1. Nguyên nhân & cách xử lý tài khoản 621, 622, 627 còn số dư sau khi tính giá thành

- Do chưa kết chuyển chi phí hoặc sau khi thực hiện tính lại giá thành chưa kết chuyển lại chi phí

- Do chứng từ phân bổ chung không đúng

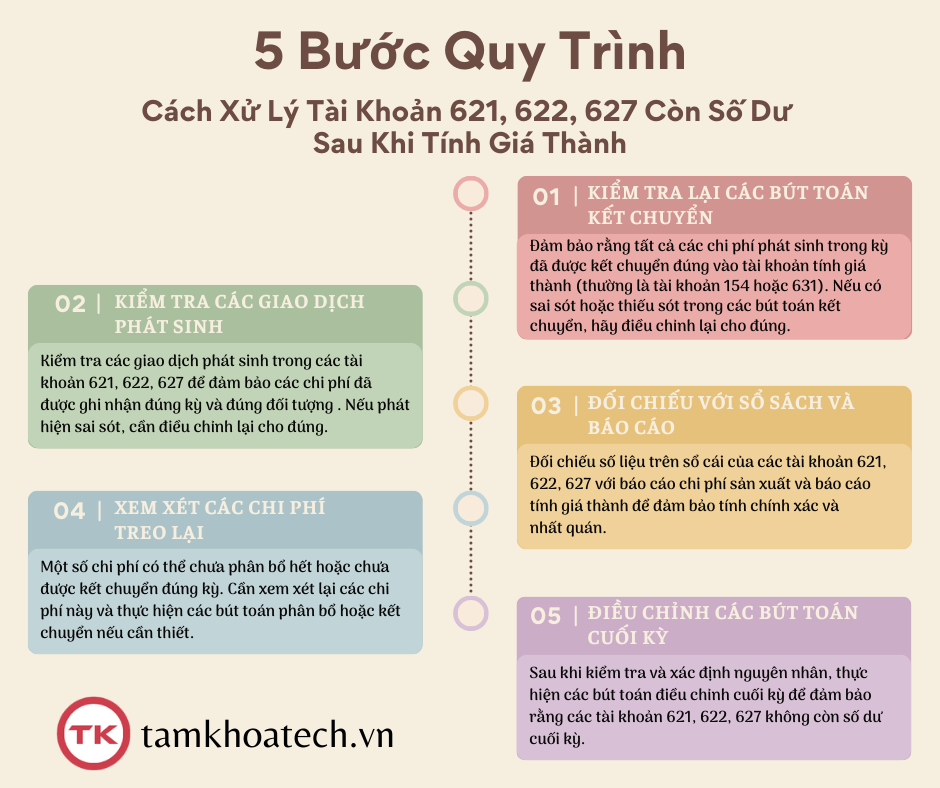

2. Cách kết chuyển tài khoản 621, 622, 627 chính xác khi có số dư giá thành

Đảm bảo rằng tất cả các chi phí phát sinh trong kỳ đã được kết chuyển đúng vào tài khoản tính giá thành (thường là tài khoản 154 hoặc 631).

Ví dụ về bút toán kết chuyển chi phí:

Nợ TK 154/631 (Tính giá thành sản phẩm)

Có TK 621 (Chi phí nguyên vật liệu trực tiếp)

Có TK 622 (Chi phí nhân công trực tiếp)

Có TK 627 (Chi phí sản xuất chung)

Nếu sau khi kết chuyển vẫn còn số dư, có thể cần thực hiện các bút toán điều chỉnh để phân bổ lại chi phí chưa được kết chuyển:

Nợ TK 154/631

Có TK 621/622/627

Lưu ý khi kết chuyển chi phí tài khoản 621, 622, 627:

– Đúng kỳ: Đảm bảo rằng các chi phí được kết chuyển đúng kỳ kế toán.

– Chính xác: Các số liệu phải được kiểm tra kỹ lưỡng để tránh sai sót.

– Tuân thủ quy định: Thực hiện đúng theo các quy định và chuẩn mực kế toán hiện hành.

– Lưu trữ chứng từ: Ghi chép đầy đủ và lưu trữ các chứng từ liên quan để thuận tiện cho việc kiểm tra, đối chiếu sau này.

3. Các bút toán kết chuyển chi phí tài khoản 621, 622, 627

Trong quá trình kế toán, các TK 621 (Chi phí nguyên vật liệu trực tiếp), 622 (Chi phí nhân công trực tiếp), và 627 (Chi phí sản xuất chung) được sử dụng để tập hợp chi phí sản xuất. Cuối kỳ, các chi phí này cần được kết chuyển sang tài khoản tính giá thành sản phẩm (thường là TK 154 hoặc 631). Dưới đây là chi tiết về các bút toán kết chuyển chi phí này.

– TK 621: Kết chuyển chi phí nguyên vật liệu trực tiếp vào tài khoản tính giá thành sản phẩm.

Nợ TK 154 (Chi phí sản xuất, kinh doanh dở dang)

Có TK 621 (Chi phí nguyên vật liệu trực tiếp)

VD: Nếu trong kỳ, chi phí nguyên vật liệu trực tiếp là 100 triệu VND, bút toán kết chuyển sẽ là:

Nợ TK 154: 100,000,000

Có TK 621: 100,000,000

– TK 622: Kết chuyển chi phí nhân công trực tiếp vào tài khoản tính giá thành sản phẩm.

Nợ TK 154 (Chi phí sản xuất, kinh doanh dở dang)

Có TK 622 (Chi phí nhân công trực tiếp)

VD: Nếu trong kỳ, chi phí nhân công trực tiếp là 50 triệu VND, bút toán kết chuyển sẽ là:

Nợ TK 154: 50,000,000

Có TK 622: 50,000,000

– TK 627: Kết chuyển chi phí sản xuất chung vào tài khoản tính giá thành sản phẩm.

Nợ TK 154 (Chi phí sản xuất, kinh doanh dở dang)

Có TK 627 (Chi phí sản xuất chung)

VD: Nếu trong kỳ, chi phí sản xuất chung là 30 triệu VND, bút toán kết chuyển sẽ là:

Nợ TK 154: 30,000,000

Có TK 627: 30,000,000

Nguồn: viethung

♦◊♦◊♦◊♦

Tam Khoa hiện đang cung cấp các giải pháp phần mềm tự động hạch toán và phần mềm kế toán có thể tự động đọc và lấy dữ liệu từ hóa đơn điện tử có sẵn, tự động hạch toán các nghiệp vụ chỉ với 1 CLICK đồng thời tự động đồng bộ sang phần mềm kế toán để bạn dễ dàng thực hiện kết toán, lập các báo cáo tài chính và thực hiện kết chuyển số liệu cuối kỳ. Hãy liên hệ ngay cho chúng tôi trong hôm nay để được tư vấn và nhận các ưu đãi cực khủng nhé.