Nhiều kế toán và doanh nghiệp vẫn còn phân vân về việc hóa đơn không chịu thuế GTGT có phải kê khai hay không, dẫn đến việc giải quyết chưa được tốt, rắc rối, khiến quá trình xử lý, lưu trữ trở nên khó khăn, bất tiện, tiềm ẩn các nguy cơ bị phạt do vi phạm các quy định của pháp luật. Vậy, để biết hướng giải quyết như thế nào là ổn thỏa nhất thì hãy cùng Tam Khoa xem ngay bài viết dưới đây nhé.

Tham gia nhóm Trao đổi – chia sẻ tin tức kế toán cùng chúng tôi để xem thêm nhiều tài liệu và kiến thức kế toán hay nhé.

Các trường hợp thuế GTGT phải nộp là bằng 0

Có 3 trường hợp thuế GTGT đầu ra là bằng 0. Các trường hợp đó là:

- Hóa đơn không chịu thuế GTGT ( Các sản phẩm nông nghiệp đến từ việc trồng trọt, chăn nuôi, thủy sản, hải sản nuôi trồng, đánh bắt và các sản phẩm này chưa được chế biến hoặc sơ chế….)

- Hóa đơn chịu thuế suất 0% ( Chuyển giao công nghệ, chuyển nhượng quyền sở hữu trí tuệ ra nước ngoài; Dịch vụ tái bảo hiểm ra nước ngoài; Dịch vụ cấp tín dụng; Chuyển nhượng vốn;….)

- Hóa đơn không phải kê khai, tính nộp thuế GTGT ( Tổ chức, cá nhân sản xuất, kinh doanh tại Việt Nam mua dịch vụ của tổ chức nước ngoài không có cơ sở thường trú tại Việt Nam; Tổ chức, cá nhân không kinh doanh, không phải là người nộp thuế giá trị gia tăng bán tài sản,…)

Các trường hợp này có được khấu trừ thuế GTGT là khác nhau, vì thế kế toán cần nắm rõ để tránh được các sai sót trong quá trình khấu trừ thuế GTGT.

Hóa đơn không chịu thuế GTGT có phải kê khai không?

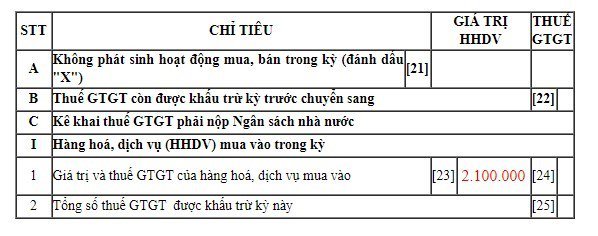

Đối với hóa đơn không chịu thuế GTGT, doanh nghiệp có thể kê khai hoặc không kê khai lên Tờ khai thuế 01/GTGT.

Bởi lẽ trên hóa đơn không có số tiền thuế GTGT nên không bắt buộc phải kê khai lên tờ khai, nếu kê khai thì:

– Bên mua kê khai số tiền tổng thanh toán hoặc thành tiền vào chỉ tiêu [23] – Giá trị và thuế giá trị gia tăng của hàng hóa, dịch vụ mua vào (chỉ tiêu [24] và [25] = 0)

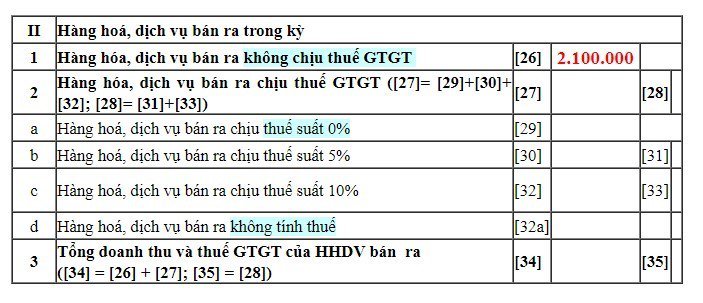

– Bên bán kê khai vào chỉ tiêu [26] – Hàng hóa, dịch vụ bán ra không chịu thuế giá trị gia tăng.

Bên mua có cần kê khai hóa đơn không phải chịu thuế GTGT hay không?

Căn cứ theo nội dung Công văn số 4943/TCT-CS TCT giải đáp cho Công ty TNHH MTV Dịch vụ và Thương mại Công Nghệ Quả Cam về thắc mắc hóa đơn không chịu thuế GTGT có phải kê khai thuế không. Theo đó:

Các hóa đơn hàng hóa, dịch vụ mua vào thuộc đối tượng không chịu thuế GTGT thì không cần phải kê khai trên bảng kê hóa đơn, chứng từ theo nội dung quy định của Thông tư 156/2013/TT-BTC và Thông tư 119/2014/TT-BTC, được Bộ Tài chính ban hành. Tuy nhiên, bên bán vẫn phải kê khai những hàng hóa, dịch vụ không chịu thuế này vào hàng số 1 trên bảng kê bán ra số PL 01-1/GTGT.

Khi tiến hành kê khai hóa đơn, kế toán cũng cần phải phân biệt hóa đơn đầu vào không chịu thuế với các hóa đơn chịu thuế suất 0% và hóa đơn không phải kê khai. Bởi, đây là những loại hóa đơn khác nhau, có cách kê khai, khấu trừ thuế GTGT khác nhau. Vì thế, cần phải phân biệt rõ ràng để tránh những nhầm lẫn đáng tiếc có thể xảy ra.

Như vậy, với các hóa đơn không chịu thuế, bên mua sẽ không cần phải kê khai trên bảng kê hóa đơn còn bên bán sẽ kê khai trên bảng kê bán ra số PL 01-1/GTGT.

Cách kê khai hóa đơn không chịu thuế GTGT

Mặc dù theo quy định, bên mua không cần kê khai thuế GTGT với hóa đơn đầu vào không chịu thuế tuy nhiên trên phần mềm HTKK đã bỏ Phụ lục bảng kê mua vào, vì thế bên mua vẫn sẽ phải kê khai số tiền giá trị của hàng hóa, dịch vụ vào chỉ tiêu 23 trên tờ khai 01/GTGT.

Còn đối với bên bán, khi tiến hành kê khai hóa đơn hàng hóa, dịch vụ không chịu thuế GTGT thì sẽ áp dụng kê khai vào chỉ tiêu 26 trên tờ khai 01/GTGT.

Cách kê khai hóa đơn chịu thuế suất 0%

Theo quy định của pháp luật thì thuế GTGT đầu vào của hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế suất 0% . Do đó, vì được khấu trừ nên khi kê khai hóa đơn chịu thuế suất 0% thì bạn phải kê khai vào DÒNG SỐ 1. “Hàng hóa, dịch vụ dùng riêng cho SXKD chịu thuế GTGT và sử dụng cho các hoạt động cung cấp hàng hóa, dịch vụ không kê khai, nộp thuế GTGT đủ điều kiện khấu trừ thuế” trên bảng kê mua vào: PL 01-2/GTGT.

Cách viết hóa đơn theo quy định của pháp luật

Theo quy định của pháp luật thì tổ chức nộp thuế theo phương pháp khấu trừ thuế bán hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT, đối tượng được miễn thuế GTGT thì sử dụng hóa đơn GTGT, trên hóa đơn GTGT chỉ ghi dòng giá bán là giá thanh toán, dòng thuế suất, số thuế GTGT không ghi và gạch bỏ. Cụ thể cách viết hóa đơn trong từng trường hợp như sau:

- Đối với hóa đơn không chịu thuế GTGT thì trên hóa đơn GTGT chỉ ghi dòng giá bán là giá thanh toán, Dòng thuế suất, số thuế GTGT không ghi và gạch chéo

- Đối với hóa đơn chịu thuế suất 0% thì trên hoá đơn GTGT chỉ ghi dòng giá bán là giá thanh toán, dòng thuế suất viết là 0%, số thuế GTGT là 0.Bên cạnh đó theo quy định thì ngoài dòng đơn giá là giá chưa có thuế GTGT, phải có dòng thuế suất thuế GTGT, tiền thuế GTGT, tổng số tiền phải thanh toán ghi bằng số và bằng chữ… Tức là, dòng thuế suất ghi: 0%, Dòng số thuế GTGT: 0

- Đối với hóa đơn không phải kê khai, tính nộp thuế GTGT thì trên hóa đơn GTGT, ghi dòng giá bán là giá không có thuế GTGT, dòng thuế suất và thuế GTGT không ghi, gạch bỏ.

Kết luận

Vậy là trên đây Tam Khoa đã mang đến cho bạn các thông tin để giải đáp thắc mắc “hóa đơn không chịu thuế GTGT có phải kê khai không”. Bên cạnh đó, Tam Khoa đang cung cấp các giải pháp phần mềm giúp bạn lưu trữ, tính toán và quản lý các hóa đơn dễ dàng hơn, tự động kiểm tra và cảnh báo những hóa đơn xuất sai thông tin, hỗ trợ kết xuất HTKK mới nhất, giúp bạn tiết kiệm đến 90% công tác nhập liệu.

Mong là bài viết này sẽ hữu ích với bạn, nếu như bạn còn có thắc mắc nào khác, hãy liên hệ ngay cho chúng tôi để được tư vấn và hỗ trợ giải đáp nhanh nhất nhé.