Mẫu đơn xin xác nhận thu nhập dưới 1 triệu được dùng để làm gì?

Hiện nay, mẫu đơn xin xác nhận thu nhập dưới 1 triệu là văn bản được các cá nhân, tổ chức lập để trình bày hoàn cảnh, thu nhập thực tế của mình, qua đó làm căn cứ để cơ quan có thẩm quyền tiến hành xem xét, xác nhận để thực hiện các thủ tục có liên quan.

Tham gia nhóm Trao đổi – chia sẻ tin tức kế toán cùng chúng tôi để xem thêm nhiều tài liệu và kiến thức kế toán hay nhé.

Mẫu đơn xin xác nhận thu nhập dưới 01 triệu thường được sử dụng với một số mục đích như sau:

– Kê khai thu nhập xin giảm trừ thuế thu nhập cá nhân;

– Xin hỗ trợ, hưởng trợ cấp, chế độ của Nhà nước;

– Căn cứ để làm hồ sơ xin mua nhà ở xã hội;

– Xin hưởng các ưu đãi của các chương trình được tổ chức bởi Ngân hàng thương mại như: Giảm lãi suất vay,…

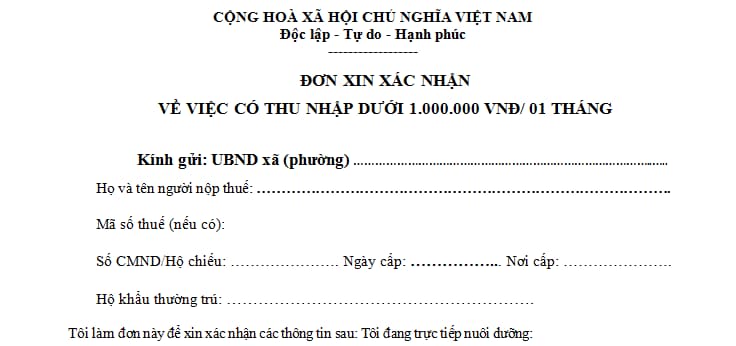

Hiện nay chưa có quy định cụ thể về mẫu đơn xin xác nhận thu nhập dưới 1 triệu, tuy nhiên người lao động có thể tham khảo mẫu đơn sau đây:

Xem chi tiết mẫu đơn xin xác nhận thu nhập dưới 1 triệu:

Thu nhập bao nhiêu phải đóng thuế thu nhập cá nhân 2024?

Tại Điều 1 Nghị quyết 954/2020/UBTVQH14 đã quy định mới về mức giảm trừ gia cảnh cụ thể như sau:

Mức giảm trừ gia cảnh

Điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 của Luật Thuế thu nhập cá nhân số 04/2007/QH12 đã được sửa đổi, bổ sung một số điều theo Luật số 26/2012/QH13 như sau:

1. Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

2. Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Như vậy, mức lương trên 11 triệu đồng/tháng (132 triệu đồng/ năm) thì phải nộp thuế TNCN.

Trường hợp có 01 người phụ thuộc thì mức lương trên 15,4 triệu đồng/tháng thì phải nộp thuế TNCN.

Trường hợp có 02 người phụ thuộc thì phải nộp thuế TNCN nếu lương trên 19,8 triệu đồng/tháng.

Ký hợp đồng lao động dưới 03 tháng có khấu trừ thuế TNCN không?

Tại điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC có quy định về khấu trừ thuế và chứng từ khấu trừ thuế như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

….

i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

Căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế. Kết thúc năm tính thuế, tổ chức trả thu nhập vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế (vào mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) và nộp cho cơ quan thuế. Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.

Cá nhân làm cam kết theo hướng dẫn tại điểm này phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.

…..

Như vậy, cá nhân có ký HĐLD dưới 03 tháng nhưng có mức thu nhập từ 2.000.000 đồng/lần trở lên thì vẫn phải khấu trừ thuế TNCN 10%.

Khoản thu nhập nào không khấu trừ thuế TNCN?

Tại Điều 29 Nghị định 65/2013/NĐ-CP có quy định các trường hợp không thực hiện khấu trừ thuế TNCN như sau:

Các trường hợp không thực hiện khấu trừ thuế

1. Không thực hiện khấu trừ thuế đối với:

a) Thu nhập từ kinh doanh của cá nhân cư trú;

b) Thu nhập từ chuyển nhượng bất động sản;

c) Thu nhập từ chuyển nhượng vốn góp của cá nhân cư trú;

d) Thu nhập từ nhận thừa kế, quà tặng của cá nhân.

2. Các trường hợp quy định tại Khoản 1 Điều này, người nộp thuế trực tiếp khai thuế, nộp thuế với cơ quan Thuế.

Như vậy, các khoản thu nhập không khấu trừ thuế TNCN nhưng phải trực tiếp khai thuế, nộp thuế với cơ quan Thuế bao gồm:

– Thu nhập từ kinh doanh của cá nhân cư trú;

– Thu nhập từ chuyển nhượng bất động sản;

– Thu nhập từ chuyển nhượng vốn góp của cá nhân cư trú;

– Thu nhập từ nhận thừa kế, quà tặng của cá nhân.

Trân trọng!

Nguồn: thuvienphapluat

♦◊♦◊♦◊♦

Tam Khoa hiện đang cung cấp các giải pháp phần mềm tự động hạch toán và phần mềm kế toán có thể tự động đọc và lấy dữ liệu từ hóa đơn điện tử có sẵn, tự động hạch toán các nghiệp vụ chỉ với 1 CLICK đồng thời tự động đồng bộ sang phần mềm kế toán để bạn dễ dàng thực hiện kết toán, lập các báo cáo tài chính và thực hiện kết chuyển số liệu cuối kỳ. Hãy liên hệ ngay cho chúng tôi trong hôm nay để được tư vấn và nhận các ưu đãi cực khủng nhé.