Cũng như việc tính giá thành sản phẩm sản xuất, trong lĩnh vực xây dựng cũng có công đoạn gọi là tính giá thành công trình. Công đoạn này yêu cầu các doanh nghiệp và kế toán tính toán các hao phí phải bỏ ra cho việc xây dựng các công trình/hạng mục, từ đó định giá chi phí phải trả (hay giá thành) cho công trình/hạng mục đó.

Việc theo dõi giá thành giúp quản lý chi phí xây dựng hiệu quả hơn, tránh những bất ngờ không mong muốn, và giữ cho dự án duy trì sự ổn định về mặt tài chính từ đầu đến khi hoàn thành. Điều này giúp các bên liên quan như chủ đầu tư và nhà thầu, hiểu rõ và đảm bảo được về các mặt tài chính và nguồn lực cần thiết. Phần mềm kế toán Boro eAccounting mang đến cho bạn tính năng tính giá thành công trình siêu tiện lợi, giúp bạn quản lý chi phí xây dựng, đầu tư và duy trì tối đa hiệu quả cho các nguồn lực.

Tham gia nhóm Trao đổi – chia sẻ tin tức kế toán để xem thêm nhiều tài liệu và kiến thức kế toán hay nhé.

Công trình xây dựng là gì?

Công trình xây dựng là một dự án hay hạng mục có quy mô lớn, có mục tiêu xây dựng, sửa chữa, cải tạo hoặc duy trì các công trình vật liệu như nhà, cầu, đường, nhà máy,… Nó là sản phẩm được tạo thành bởi sức lao động của con người kết hợp với các vật liệu xây dựng, thiết bị lắp đặt vào công trình, được liên kết định vị với đất, có thể bao gồm phần dưới mặt đất, phần trên mặt đất, phần dưới mặt nước và phần trên mặt nước.

Công trình xây dựng thường được thực hiện theo các kế hoạch thiết kế và kỹ thuật cụ thể, đòi hỏi sự quản lý và giám sát chặt chẽ để đảm bảo việc hoàn thành đúng tiến độ, chất lượng và ngân sách dự định thường bao gồm công trình dân dụng, công trình công nghiệp, giao thông, nông nghiệp và phát triển nông thôn, công trình hạ tầng kỹ thuật và các loại công trình khác.

Giá thành công trình xây dựng là gì?

Giá thành công trình là biểu hiện bằng tiền của các hao phí phải bỏ ra trong quá trình xây dựng, thi công và thực hiện các công trình/hạng mục. Nó bao gồm tất cả các chi phí liên quan đến việc xây dựng, thực hiện các công trình/hạng mục đó từ các chi phí trực tiếp như vật liệu xây dựng, máy móc thi công,…, các chi phí gián tiếp như quản lý dự án, thiết kế, giám sát,… và các chi phí liên quan khác.

Giá thành công trình thường được phân theo 3 loại phổ biến như sau:

- Giá thành kế hoạch: là giá thành được tính dựa trên cơ sở các chi phí dự toán theo kế hoạch.

Công thức: Giá thành kế hoạch = Giá thành đã dự toán công tác xây lắp – Mức hạ giá thành kế hoạch.

- Giá thành dự toán: là mức chi phí tối đa mà doanh nghiệp có thể bỏ ra nhưng vẫn đảm bảo có thể thu lại lợi nhuận, nó cũng là tiêu chuẩn để các đơn vị tính toán hạ giá thành thực tế.

Công thức: Giá thành dự toán = Giá trị dự toán của từng hạng mục, công trình – Lãi định mức

Trong đó: Lãi định mức là số phần trăm trên giá thành xây lắp do nhà nước quy định đối với từng loại xây lắp khác nhau, từng sản phẩm xây lắp cụ thể.

- Giá thành thực tế: là tất cả chi phí phục vụ cho việc xây dựng, thi công công trình đã được biểu hiện ra thực tế bằng các sản phẩm mà chủ đầu tư đã mua để lắp đặt và xây dựng cho công trình. Giá thành thực tế sẽ không bao gồm các chi phí phát sinh như mất mát hay hao hụt vật tư của doanh nghiệp.

Đối tượng và kỳ tính giá thành công trình

Đối tượng tính giá thành:

Trong ngành sản xuất xây dựng, công trình/hạng mục công trình là loại sản phẩm có tính đơn chiếc và có chu kỳ sản xuất dài. Đối tượng tính giá thành lúc này sẽ là từng công trình/hạng mục công trình đã xây dựng hoàn thành hoặc từng giai đoạn hoàn thành công trình tuỳ theo quy ước và phương thức bàn giao được thỏa thuận giữa đơn vị thi công xây lắp với chủ đầu tư.

Một công trình thường được chia thành nhiều hạng mục, gói thầu, công trình con. Việc tính giá thành có thể được tính theo giá thành chi tiết và tổng hợp lên giá thành công trình mẹ.

Kỳ tính giá thành:

Do sản phẩm xây lắp được sản xuất theo từng đơn đặt hàng, chu kỳ sản xuất dài, công trình, hạng mục công trình chỉ hoàn thành khi kết thúc một chu kỳ sản xuất sản phẩm cho nên kỳ tính giá thành thường được chọn là thời điểm mà công trình, hạng mục công trình hoàn thành được bàn giao để đưa vào sử dụng.

Như vậy, kỳ tính giá thành có thể sẽ không phù hợp với kỳ báo cáo kế toán mà phù hợp với chu kỳ sản xuất sản phẩm. Do đó, việc phản ánh và giám sát kiểm tra của kế toán đối với tình hình thực hiện kế hoạch chỉ thực sự phát huy đầy đủ tác dụng khi chu kỳ sản xuất sản phẩm đã kết thúc.

Quy tắc tập hợp chi phí đối với công ty xây dựng

| STT | Diễn giải | Theo thông tư 133 | Theo thông tư 200 | ||

| 1 | Chi phí NVL trực tiếp | Nợ TK 1541 | Có TK 152 | Nợ TK 621 | Có TK 152 |

| 2 | Chi phí nhân công trực tiếp | Nợ TK 1542 | Có TK 334 | Nợ TK 622 | Có TK 334 |

| 3 | Chi phí phân bổ CCDC | Nợ TK 1547 | Có TK 142/242 | Nợ TK 6273 | Có TK 242 |

| 4 | Chi phí khấu hao TSCĐ | Nợ TK 1544 | Có TK 214 | Nợ TK 6274 | Có TK 214 |

| 5 | Chi phí sử dụng máy thi công | Nợ TK 1543 | Có TK liên quan | Nợ TK 623 | Có TK liên quan |

Bảng dự toán công trình

Khi doanh nghiệp nhận thầu thi công công trình thì sẽ phát sinh bảng dự toán cho công trình và thường phải lập báo cáo so sánh giữa giá thành dự toán và chi phí thực tế. Bảng tính giá thành công trình xây dựng sẽ dựa trên các yếu tố như sau:

- Thuế GTGT vãng lai ngoại tỉnh: Các dự án thi công ngoại tỉnh ( giá trị >=1 tỷ ) thì sẽ phát sinh thuế GTGT vãng lai ngoại tỉnh.

- Chi phí dở dang: Tập hợp ở TK 154 và kết chuyển sang 632.

- Xác định lỗ lãi: Phân bổ chi phí Bán hàng và Chi phí quản lý doanh nghiệp theo công trình để xác định kết quả kinh doanh theo công trình.

- Lãi vay ngân hàng: Các công ty xây dựng hầu hết sẽ phát sinh các khoản vay ngân hàng để phục vụ thi công. Các khoản vay này sẽ cấp cho các tổ đội thi công dưới dạng tạm ứng công trình. Một số đơn vị cần theo dõi khoản lãi vay này theo tổ đội thi công..

- Theo công trình: Giá thành chỉ phát sinh 1 lần, không lặp lại.

- Nguyên vật liệu: Thường được nhập mua và xuất thẳng cho công trình (thường ít qua kho). Nguyên vật liệu cũng có thể được điều chuyển giữa các công trình.

Quy trình hạch toán thủ công giá thành công trình xây dựng

Bước 1: Tập hợp các chi phí đối với công ty xây dựng

Ở bước này, các kế toán viên cần thực hiện tập hợp các loại chi phí cần thiết cho việc thi công công trình. Các chi phí có thể bao gồm chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí khấu hao TSCĐ, chi phí sử dụng máy thi công,..và các loại chi phí khác liên quan trực tiếp đến việc xây dựng công trình.

Bước 2: Kết chuyển chi phí đối với công trình xây dựng

Sau khi tập hợp chi phí kế toán viên tiếp tục thực hiện kết chuyển và phân bổ các chi phí đó dựa theo thông tư 133 và thông tư 200 theo từng loại tài khoản kế toán thích hợp.

Bước 3: Tính giá thành

Theo quy trình thủ công, ở bước này vẫn cần sự can thiệp của kế toán viên để thực hiện tính giá thành công trình dựa trên các loại chi phí đã kết chuyển và phân bổ tại bước 2 theo công thức tính toán như dưới đây.

Công thức tính giá thành:

Giá thành tổng hợp (Z) = D1 + Tổng chi phí phát sinh trong kỳ – D2

Trong đó:

D1 là chi phí sản xuất kinh doanh dở dang đầu kỳ

D2 là chi phí sản xuất kinh doanh cuối kỳ

Tổng chi phí phát sinh trong kỳ = chi phí nguyên vật liệu trực tiếp + chi phí nhân công trực tiếp + chi phí sản xuất chung.

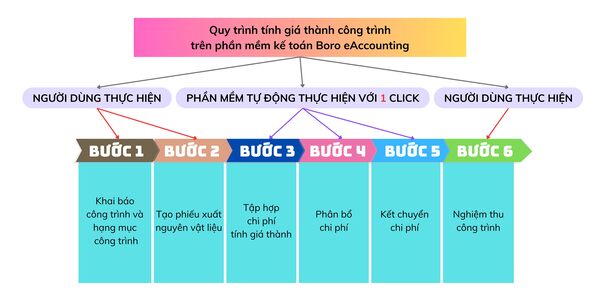

Quy trình tính giá thành công trình trong phần mềm kế toán Boro eAccounting

Phần mềm kế toán Boro eAccounting mang đến cho bạn tính năng tính giá thành công trình vô cùng tiện lợi. Giúp bạn dễ dàng theo dõi, quản lý và kiểm soát chặt chẽ các loại chi phí đồng thời hỗ trợ tính giá thành công trình nhanh, chính xác, giảm 80% rủi ro tính toán sai, công tác thủ công và nâng cao hiệu quả làm việc của kế toán lên mức tối đa với quy trình tính toán đơn giản, hiệu quả dưới đây:

Bước 1: Khai báo công trình và hạng mục công trình

Đầu tiên, người dùng thực hiện khai báo các công trình, hạng mục công trình đang thực hiện và công trình dở dang đầu kỳ (nếu có) vào phần mềm.

Bước 2: Xuất kho Nguyên vật liệu trực tiếp

Ở bước này, người dùng cần cập nhật phiếu xuất kho nội bộ tại phân hệ quản lý kho và thực hiện xuất kho nguyên vật liệu dùng cho công trình theo từng mã công trình và mã bộ phận hạch toán.

Bước 3: Tập hợp chi phí

Tại bước này, phần mềm sẽ tự động tập hợp các chi phí mà người dùng đã thực hiện khai báo trước đó để chuẩn bị cho công tác phân bổ.

Bước 4: Phân bổ chi phí

Sau khi tập hợp đầy đủ các loại chi phí thì phần mềm sẽ tự động thực hiện phân bổ các khoản chi phí đó theo phương pháp phân bổ mà người dùng lựa chọn. Hiện tại, phần mềm kế toán Boro eAccounting đang hỗ trợ đa dạng các phương pháp phân bổ cho người dùng như sau:

- Phân bổ theo nguyên vật liệu trực tiếp

- Phân bổ theo nhân công trực tiếp

- Phân bổ theo nguyên vật liệu, nhân công trực tiếp

- Phân bổ theo tỷ lệ tự nhập

- Phân bổ theo doanh thu

Bước 5: Kết chuyển chi phí

Phần mềm tự động tính giá nguyên vật liệu, tập hợp và phân bổ chi phí theo phương pháp mà người dùng đã chọn sau đó thực hiện bút toán kết chuyển chi phí (621, 622, 627) sang 154. Cuối cùng, phần mềm sẽ cho ra bảng phân bổ chi phí và bảng tổng hợp giá thành công trình để người dùng theo dõi.

Bước 6: Nghiệm thu công trình

Phần mềm hỗ trợ người dùng tạo chứng từ nghiệm thu và phiếu kế toán tự động cho từng công trình, hạng mục sau khi kết thúc quy trình tính giá thành.

Tại sao nên sử dụng phần mềm kế toán Boro eAccounting để tính giá thành công trình?

Việc sử dụng phần mềm kế toán Boro eAccounting mang đến nhiều lợi ích quan trọng trong việc tính giá thành công trình cho công ty xây dựng và các lợi ích khác trong việc quản lý, nâng cao hiệu quả hoạt động kinh doanh của doanh nghiệp.

Một số lợi ích nổi bật mà phần mềm kế toán Boro eAccounting mang đến như sau:

- Kiểm soát chi phí dự án: phần mềm hỗ trợ bạn trong việc theo dõi, quản lý và kiểm soát hiệu quả chi phí thực tế của dự án.

- Hạn chế lãng phí nguyên vật liệu, hạ giá thành thực tế: nhờ việc theo dõi và quản lý chặt chẽ các loại chi phí thông qua phần mềm sẽ đóng góp tích cực cho việc hạn chế lãng phí và hao hụt nguyên vật liệu trong quá trình thi công xây dựng từ đó doanh nghiệp hạ được giá thành thực tế đồng thời tiết kiệm được nhiều chi phí khác.

- Tính toán nhanh và chính xác: phần mềm kế toán Boro eAccounting giúp các kế toán viên giảm đến 90% công tác thủ công và 80% rủi ro tính toán sai. Được tích hợp các công thức, nguyên tắc tính toán chuyên nghiệp, phù hợp chuẩn mực, chế độ kế toán hiện hành, Boro eAccounting mang đến khả năng tính toán nhanh và chính xác, vô cùng tiện lợi cho người dùng.

- Đưa ra các báo cáo chi tiết: phần mềm kế toán Boro eAccounting tổng hợp và đưa ra các báo cáo chi tiết như báo cáo chi phí, báo cáo tài chính, báo cáo thuế,…hỗ trợ người dùng tối đa trong việc sử dụng, quản lý, kiểm soát và nâng cao hiệu quả hoạt động, kinh doanh của công ty.

Tính năng tính giá thành trong Boro eAccounting không chỉ giúp doanh nghiệp tính toán chi phí một cách hiệu quả mà còn cung cấp thông tin chi tiết và minh bạch để hỗ trợ quyết định và quản lý tài chính dự án.

Các tính năng tự động hoá và tính năng quản lý ngân sách linh hoạt giúp doanh nghiệp tiết kiệm được nhiều thời gian và giảm thiểu rủi ro sai sót, là lựa chọn tối ưu dành cho các doanh nghiệp.