Tờ khai giảm thuế GTGT theo Nghị quyết 204 2025 QH15 từ 01/7/2025 như thế nào? Giảm thuế GTGT với hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trừ nhóm hàng hóa, dịch vụ nào?

Tham gia nhóm Trao đổi – chia sẻ tin tức kế toán để xem thêm nhiều tài liệu và kiến thức kế toán hay nhé.

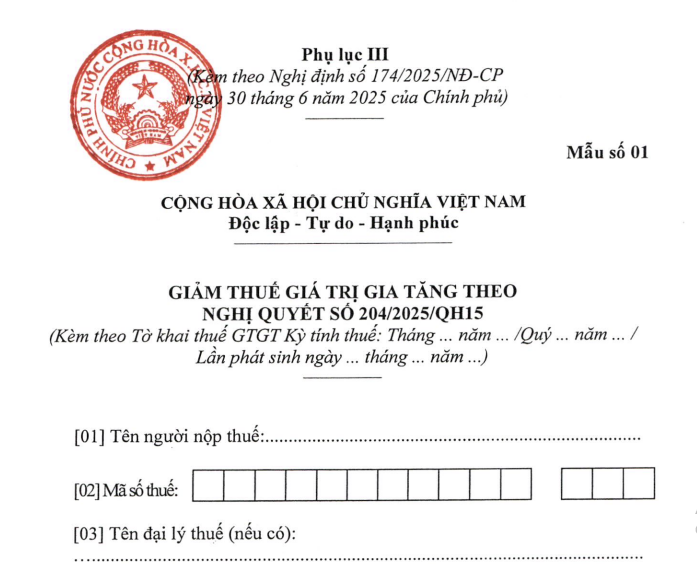

Tờ khai giảm thuế GTGT theo Nghị quyết 204 2025 QH15 từ ngày 01/7/2025 như thế nào?

Ngày 30 tháng 6 năm 2025, Chính phủ đã ban hành Nghị định 174/2025/NĐ-CP quy định chính sách giảm thuế giá trị gia tăng theo Nghị quyết 204/2025/QH15 ngày 17 tháng 6 năm 2025 của Quốc hội.

Xem Toàn văn Nghị định 174/2025/NĐ-CP ngày 30/06/2025 giảm thuế GTGT giai đoạn 01/07/2025 đến 31/12/2026

Tờ khai giảm thuế GTGT theo Nghị quyết 204 2025 QH15 từ ngày 01/7/2025 được quy định tại Phụ lục 3 ban hành theo Nghị định 174/2025/NĐ-CP.

Tải Mẫu Tờ khai giảm thuế GTGT theo Nghị quyết 204 2025 QH15 từ ngày 01/7/2025 đến 31/12/2026:

Giảm thuế giá trị gia tăng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trừ nhóm hàng hóa, dịch vụ nào?

Theo khoản 1 Điều 1 Nghị định 174/2025/NĐ-CP quy định giảm thuế giá trị gia tăng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trừ nhóm hàng hóa, dịch vụ như sau:

– Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, sản phẩm kim loại, sản phẩm khai khoáng (trừ than). Chi tiết tại Phụ lục I ban hành kèm theo Nghị định 174/2025/NĐ-CP.

– Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng). Chi tiết tại Phụ lục II ban hành kèm theo Nghị định 174/2025/NĐ-CP.

– Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Trường hợp hàng hóa, dịch vụ nêu tại các Phụ lục I và II ban hành kèm theo Nghị định này thuộc đối tượng không chịu thuế giá trị gia tăng hoặc đối tượng chịu thuế giá trị gia tăng 5% theo quy định của Luật Thuế giá trị gia tăng thì thực hiện theo quy định của Luật Thuế giá trị gia tăng và không được giảm thuế giá trị gia tăng.

Danh mục hàng hóa, dịch vụ chịu thuế TTĐB không được giảm thuế GTGT gồm những gì?

Theo Phụ lục 2 ban hành kèm theo Nghị định 174/2025/NĐ-CP quy định danh mục hàng hóa, dịch vụ chịu thuế TTĐB không được giảm thuế GTGT bao gồm:

[1] Hàng hoá, dịch vụ chịu thuế tiêu thụ đặc biệt theo quy định từ ngày 01/7/2025 đến hết ngày 31/12/2025

– Hàng hóa:

+ Thuốc lá điếu, xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm;

+ Rượu;

+ Bia;

+ Xe ô tô dưới 24 chỗ, kể cả xe ô tô vừa chở người, vừa chở hàng loại có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng;

+ Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125 cm;

+ Tàu bay, du thuyền;

+ Điều hoà nhiệt độ công suất từ 90.000 BTU trở xuống;

+ Bài lá;

+ Vàng mã, hàng mã.

– Dịch vụ:

+ Kinh doanh vũ trường;

+ Kinh doanh mát-xa (massage), ka-ra-ô-kê (karaoke);

+ Kinh doanh ca-si-nô (casino); trò chơi điện tử có thưởng bao gồm trò chơi bằng máy giắc-pót (jackpot), máy sờ-lot (slot) và các loại máy tương tự;

+ Kinh doanh đặt cược;

+ Kinh doanh gôn (golf) bao gồm bán thẻ hội viên, vé chơi gôn;

+ Kinh doanh xổ số.

[2] Hàng hoá, dịch vụ chịu thuế tiêu thụ đặc biệt theo quy định từ ngày 01/01/2026 đến hết ngày 31/12/2026

– Hàng hóa bao gồm:

+ Thuốc lá

+ Rượu

+ Bia

+ Xe có gắn động cơ dưới 24 chỗ, bao gồm: xe ô tô chở người; xe chở người bốn bánh có gắn động cơ; xe ô tô pick-up chở người; xe ô tô pick-up chở hàng cabin kép; xe ô tô tải VAN có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng;

+ Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125 cm3;

+ Máy bay, trực thăng, tàu lượn và du thuyền;

+ Điều hoà nhiệt độ công suất trên 24.000 BTU đến 90.000 BTU trừ loại theo thiết kế của nhà sản xuất chỉ để lắp trên phương tiện vận tải bao gồm ô tô, toa xe lửa, máy bay, trực thăng, tàu, thuyền. Trường hợp tổ chức, cá nhân sản xuất bán hoặc tổ chức, cá nhân nhập khẩu nhập tách riêng từng bộ phận là cục nóng hoặc cục lạnh thì hàng hóa bán ra hoặc nhập khẩu (cục nóng, cục lạnh) vẫn thuộc đối tượng chịu thuế tiêu thụ đặc biệt như đối với sản phẩm hoàn chỉnh (máy điều hòa nhiệt độ hoàn chỉnh);

+ Bài lá;

+ Vàng mã, hàng mã, không bao gồm hàng mã là đồ chơi trẻ em và đồ dùng dạy học;

+ Nước giải khát theo Tiêu chuẩn quốc gia (TCVN) có hàm lượng đường trên 5g/100ml.

– Dịch vụ bao gồm:

+ Kinh doanh vũ trường;

+ Kinh doanh mát-xa (massage), ka-ra-ô-kê (karaoke);

+ Kinh doanh ca-si-nô (casino); trò chơi điện tử có thưởng bao gồm trò chơi bằng máy giắc-pót (jackpot), máy sờ-lot (slot) và các loại máy tương tự;

+ Kinh doanh đặt cược bao gồm đặt cược thể thao, giải trí và các hình thức đặt cược khác theo quy định của pháp luật;

+ Kinh doanh gôn (golf);

+ Kinh doanh xổ số.

Ghi chú: Phụ lục Danh mục hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt không được giảm thuế giá trị gia tăng (không bao gồm hàng hóa, dịch vụ thuộc đối tượng không chịu thuế tiêu thụ đặc biệt và mặt hàng xăng các loại) theo quy định của Luật Thuế tiêu thụ đặc biệt 2008 đã được sửa đổi, bổ sung tại Luật Thuế tiêu thụ đặc biệt sửa đổi 2014, Luật Sửa đổi các Luật về thuế 2014, Luật Thuế giá trị gia tăng, Luật thuế tiêu thụ đặc biệt và Luật quản lý thuế sửa đổi 2016 và Luật Sửa đổi Luật Đầu tư công, Luật Đầu tư theo phương thức đối tác công tư, Luật Đầu tư, Luật Nhà ở, Luật Đấu thầu, Luật Điện lực, Luật Doanh nghiệp, Luật Thuế tiêu thụ đặc biệt và Luật Thi hành án dân sự 2022, Luật Thuế tiêu thụ đặc biệt 2025.

Nguồn: thuvienphapluat

♦◊♦◊♦◊♦

Tam Khoa hiện đang cung cấp giải pháp phần mềm tự động hạch toán có thể tự động đọc và lấy dữ liệu từ hóa đơn điện tử có sẵn, tự động giải toán các nghiệp vụ chỉ với 1 CLICK đồng thời tự động đồng bộ sang phần mềm kế toán để bạn dễ dàng thực hiện tính toán, lập báo cáo tài chính chính và thực hiện chuyển đổi số liệu cuối kỳ.

Hãy kết nối với chúng tôi ngay hôm nay để được hỗ trợ sử dụng thử phần mềm miễn phí, đồng thời giúp doanh nghiệp bạn đạt hiệu quả tối ưu chi phí.

Chúng tôi cam kết mang đến cho bạn giải pháp kế toán hiệu quả và tiết kiệm nhất.

📲 Đường dây nóng: 028 7106 1666 – 0919.609.836

Đăng ký người dùng thử phần mềm ngay tại đây.